Аудит - трудоемкая услуга (но не только)

Основу стоимости аудита составляет труд и время квалифицированных специалистов.

Добросовестные аудиторские компании ценят своих сотрудников и обеспечивают справедливое вознаграждение, отказываясь от устаревшей практики «отпусков без содержания летом». Такие компании инвестируют в развитие: платят конкурентные оклады, обеспечивают прозрачную мотивацию, включающую ДМС, участие в корпоративной жизни и пр.

Добросовестные аудиторские компании ценят своих сотрудников и обеспечивают справедливое вознаграждение, отказываясь от устаревшей практики «отпусков без содержания летом». Такие компании инвестируют в развитие: платят конкурентные оклады, обеспечивают прозрачную мотивацию, включающую ДМС, участие в корпоративной жизни и пр.

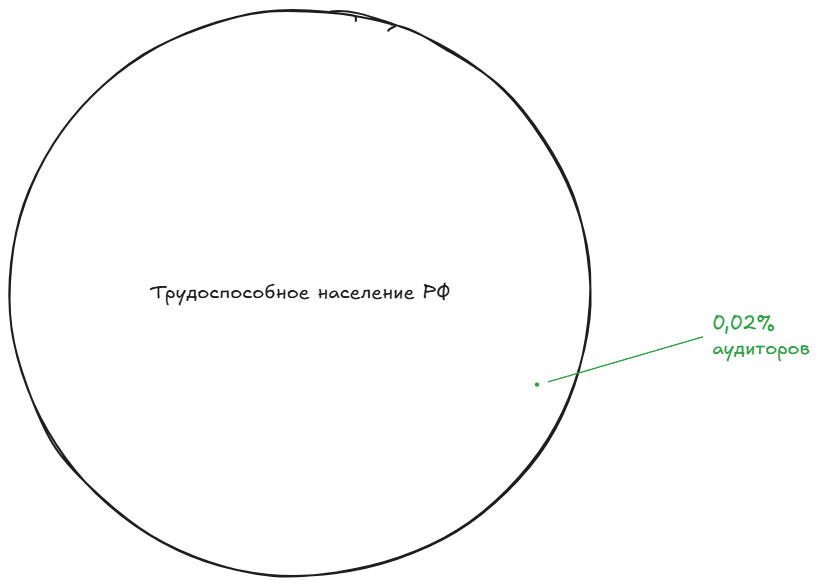

Мы верим, что труд, который сегодня легально может выполнять всего 0,02 % трудоспособного населения, должен быть достойно оплачен. В России насчитывается не более 15 000 аудиторов, имеющих аттестат, а специалистов с единым аттестатом, позволяющим проверять общественно значимые организации, — ещё меньше.

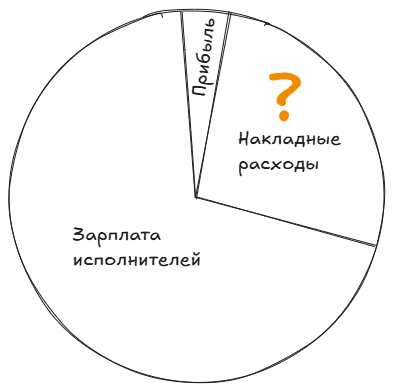

Зарплаты — лишь вершина айсберга

Если фонд оплаты труда (ФОТ) — предсказуемая категория расходов, то накладные затраты аудитора часто остаются «за кадром».

Какие затраты дополнительно к ФОТ несет аудиторская компания (АК)?

1. Интеллектуальные ресурсы

2. Непрерывное обучение.

Аудит — одна из самых динамичных профессий.

Обновление законодательства, стандартов, деловой практики требует постоянного повышения квалификации, как обязательного (для продления аттестатов), так и инициативного — через внутреннее и внешнее обучение.

3. IT-инфраструктура

4. Контроль качества и сопровождение внешних проверок

5. Прочие расходы

- внутренние - для поддержания высокого качества услуг АК создают внутренние базы знаний, шаблоны аудиторских документов, придумывают методологические подходы для эффективной проверки. Это все долгие и дорогие капитальные вложения, которые формируют фин. результат в порядке амортизации

- внешние (подписки на сервисы) - невозможно представить деятельность АК без работы с нормативно-правовыми агрегаторами, прочими справочными базами (СПАРК-Интерфакс, Консультант +, Гарант, 1С и т.п.)

- собственные программные продукты - мы, например, разрабатываем собственные безопасные средства обработки клиентских данных, включая инструменты выборки и расчетные модули (например, по учету аренды — доступный пример по ссылке).

2. Непрерывное обучение.

Аудит — одна из самых динамичных профессий.

Обновление законодательства, стандартов, деловой практики требует постоянного повышения квалификации, как обязательного (для продления аттестатов), так и инициативного — через внутреннее и внешнее обучение.

3. IT-инфраструктура

- Программное обеспечение и безопасность - в условиях абсолютной конфиденциальности в рамках соблюдения аудиторской тайны, АК несет расходы на обязательно лицензированное “белое” ПО для работы с учетными базами, выгрузками и электронными таблицами.

- «Железо» и хранение данных - в силу безопасности все данные должны храниться “на стороне аудитора”, избегая облачных решений, отсюда серьезные затраты на собственные серверы. Кроме того, интенсивный износ корпоративных ноутбуков у аудиторов “в поле” требует полного и систематического обновления средств обработки данных.

4. Контроль качества и сопровождение внешних проверок

- АК создают и поддерживают систему управления качеством в соответствии с требованиями МСК 1 - Международный стандарт управления качеством 1 "Управление качеством в аудиторских организациях, проводящих аудит или обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, или задания по оказанию сопутствующих услуг" - АК проводят оценку рисков и системы контроля качества, выборочное инспектирование уже завершенных заданий. Финансово это выражается в зарплате сотрудников отделов методологии и контроля качества, консультациях по вопросам качества и т.п.

- Внешний контроль качества - аудиторская деятельность является глубоко регулируемой отраслью. Вопрос соблюдения аудиторской организацией, включенной в реестр ЦБ РФ, требований законодательства и международных стандартов аудита одновременно является предметом проверки со стороны 3х органов - СРО, Федеральное Казначейство, ЦБ РФ. Такие АК, как минимум, проходят ежегодную проверку со стороны Федерального казначейства. Сопровождение проверок является дополнительной нагрузкой, поскольку приводит к отвлечению трудовых ресурсов от приносящей доход деятельности.

5. Прочие расходы

- расходы на аренду помещений, архивов

- офисные и административные расходы

- членские взносы в СРО для компании и сотрудников

- участие в отраслевых рейтингах и конкурсах

- налоги

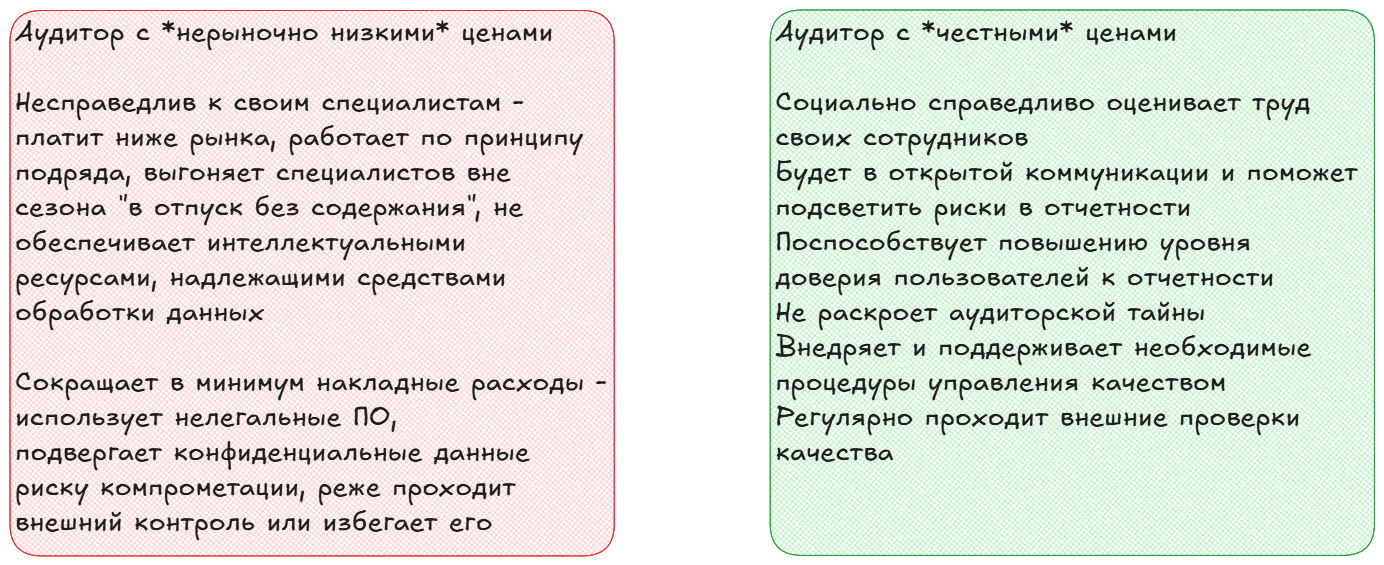

Почему есть аудиторы, у которых проверка стоит намного дешевле

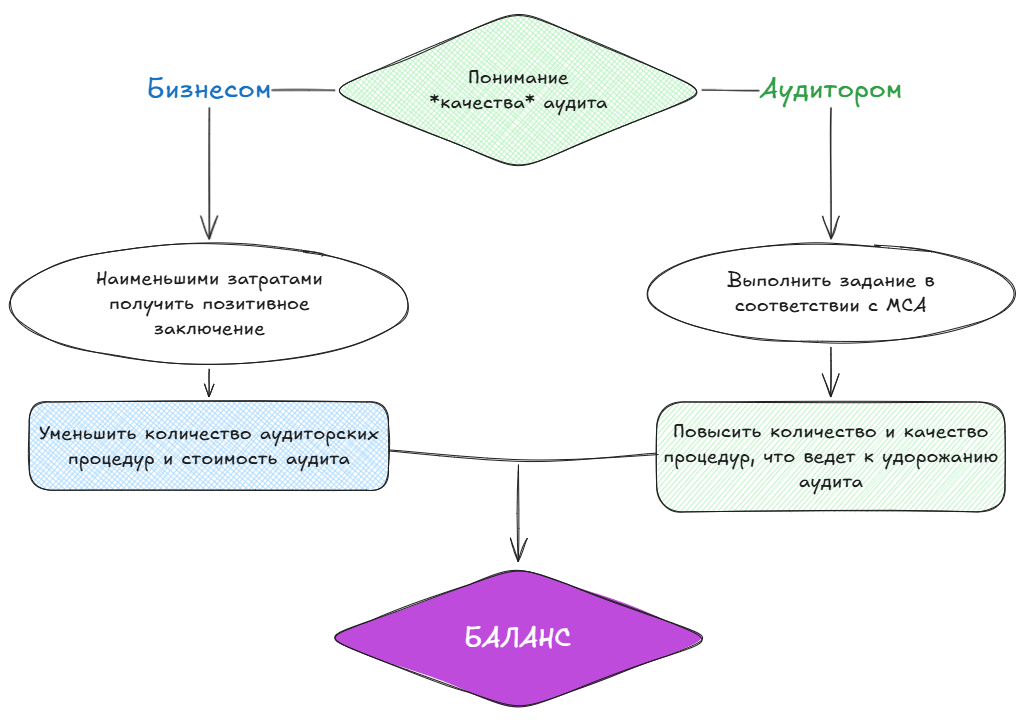

Одно из главных противоречий на рынке — разное понимание "качества аудита" между исполнителем и клиентом.

Бизнес-клиент, естественно, стремится наименьшими усилиями и затратами получить результат наиболее благоприятный для компании - абсолютное подтверждение достоверности своей финансовой отчетности.

Аудитор же является независимым лицом, которое строго в рамках международных стандартов представляет пользователям аудиторское заключение, которое не всегда может удовлетворить клиента.

Бизнес-ориентированный клиент понимает и разделяет ответственность и последствия между своими суждениями в отчетности и мнением аудитора.

При этом, к сожалению, пока существует спрос на формат взаимодействия, в котором клиенту “просто нужна бумажка, чтобы формально выполнить требования закона”, будет и предложение на такой формат проверок.

Добросовестные АК понимают невозможность конкуренции в таком виде деловых взаимоотношений, а клиентам “нерыночно дешевых” аудиторов следует взвесить риски и обоснованность такой экономии.

Поэтому справедливой стоимостью будет баланс-компромисс между тем, чтобы аудитор мог сработать в необходимый минимум процедур для обеспечения надлежащего качества, и тем, чтобы клиент получил удовлетворительную для него ценность от оказанной услуги.

Аудитор же является независимым лицом, которое строго в рамках международных стандартов представляет пользователям аудиторское заключение, которое не всегда может удовлетворить клиента.

Бизнес-ориентированный клиент понимает и разделяет ответственность и последствия между своими суждениями в отчетности и мнением аудитора.

При этом, к сожалению, пока существует спрос на формат взаимодействия, в котором клиенту “просто нужна бумажка, чтобы формально выполнить требования закона”, будет и предложение на такой формат проверок.

Добросовестные АК понимают невозможность конкуренции в таком виде деловых взаимоотношений, а клиентам “нерыночно дешевых” аудиторов следует взвесить риски и обоснованность такой экономии.

Поэтому справедливой стоимостью будет баланс-компромисс между тем, чтобы аудитор мог сработать в необходимый минимум процедур для обеспечения надлежащего качества, и тем, чтобы клиент получил удовлетворительную для него ценность от оказанной услуги.

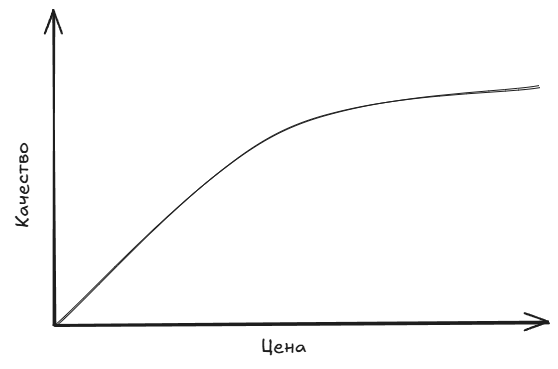

Эффект насыщения: дороже - не всегда лучше

Важно понимать, что после определенного уровня повышение качества стоит все дороже, а ценность для клиента — уже не растет пропорционально. Это так называемый эффект убывающей отдачи.

В некоторых случаях средняя компания может предложить оптимальное соотношение цены и качества — без избыточных затрат, но при этом с соблюдением стандартов.

В некоторых случаях средняя компания может предложить оптимальное соотношение цены и качества — без избыточных затрат, но при этом с соблюдением стандартов.

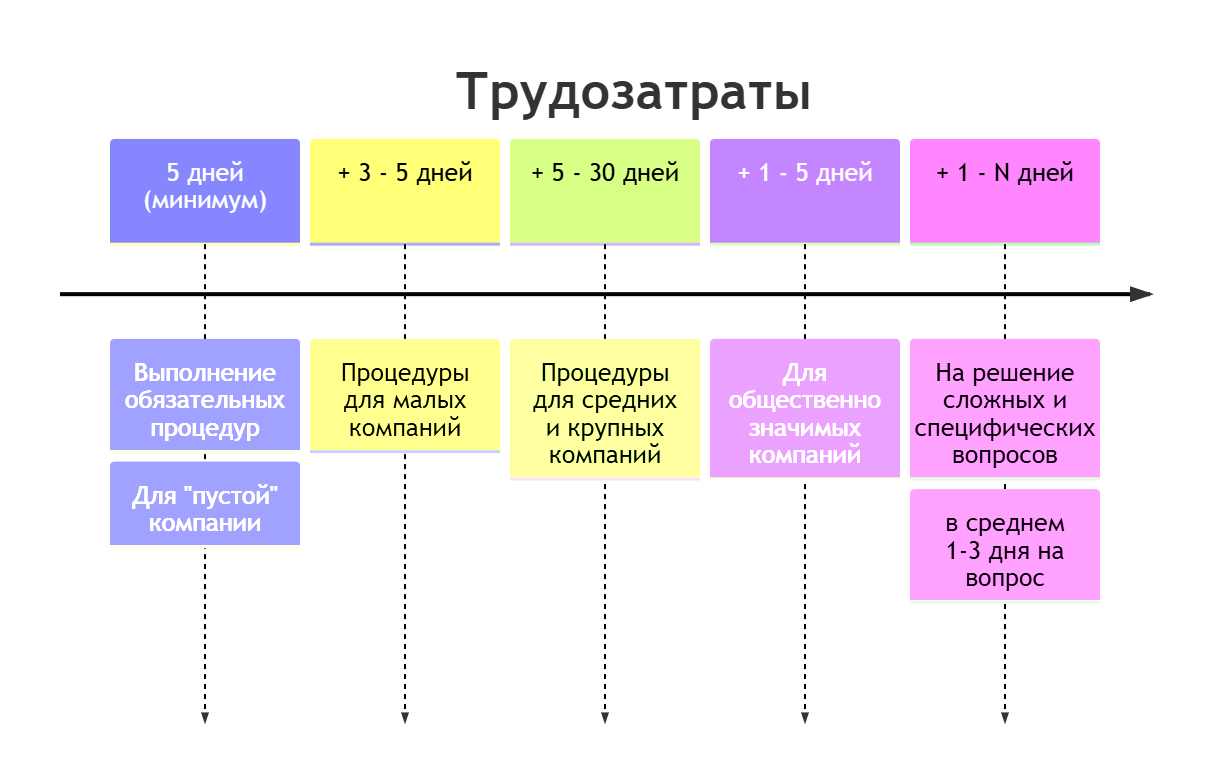

Минимум трудозатрат = минимум цены

Базой для расчета цены аудита являются трудозатраты.

СРО ААС (наше профессиональное объединение) рекомендует минимальную нагрузку: даже на “пустую” компанию с единственной хозяйственной операцией по отражению взноса в уставный капитал уходит не менее 5 рабочих дней аудитора.

👉 Подробнее в документе - Рекомендации СРО ААС

Согласно указанной рекомендации средняя расчетная коммерческая ставка аудитора составляет 3400 руб./час. Т.е. аудит любой компании не может стоить дешевле ~136 тыс. руб. по мнению нашего регулятора.

Более широкое представление стандартного объема трудозатрат по проектам:

СРО ААС (наше профессиональное объединение) рекомендует минимальную нагрузку: даже на “пустую” компанию с единственной хозяйственной операцией по отражению взноса в уставный капитал уходит не менее 5 рабочих дней аудитора.

👉 Подробнее в документе - Рекомендации СРО ААС

Согласно указанной рекомендации средняя расчетная коммерческая ставка аудитора составляет 3400 руб./час. Т.е. аудит любой компании не может стоить дешевле ~136 тыс. руб. по мнению нашего регулятора.

Более широкое представление стандартного объема трудозатрат по проектам:

Мы за прозрачность и уважение к труду

Мы разделяем подход, при котором цена формируется от трудозатрат и профессиональной ответственности, а не “от потолка”. Это гарантирует соблюдение стандартов и защиту интересов всех пользователей отчетности.